Les épargnants naissent libres et égaux en droit, mais certains sont plus égaux que d'autres!

ou quand la loi organise l’inégalité entre épargnants

À compter du 1er janvier 2026, une décision fiscale introduit une rupture silencieuse mais profonde : deux épargnants placés dans une situation économique strictement identique ne sont plus traités de la même manière par les prélèvements sociaux.

Cette rupture ne repose ni sur le niveau de risque pris, ni sur la nature de l’investissement, ni sur le comportement de l’épargnant.

Elle repose uniquement sur l’enveloppe juridique dans laquelle a été logé un même fonds en euros.

Une différence de traitement sans justification économique

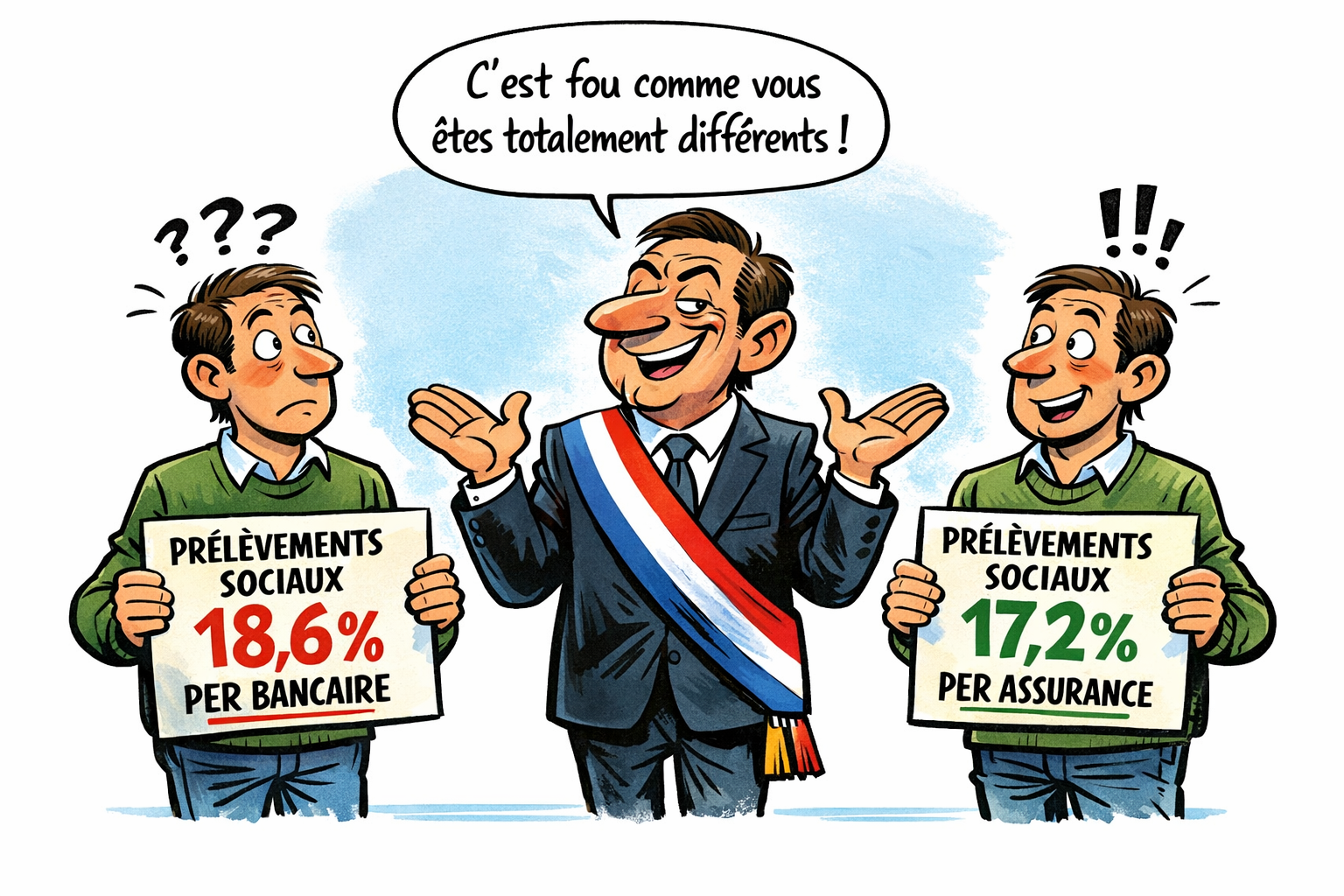

Prenons un cas élémentaire.

Un épargnant perçoit 1 000 € de rendement sur un fonds en euros.

Si ce fonds est détenu via un PER bancaire, les prélèvements sociaux atteignent 18,6 %.

S’il est détenu via un PER assurance, ils s’élèvent à17,2 %.

L’écart est de 14 €.

Il ne résulte d’aucune différence de performance, d’aucune prise de risque supplémentaire, d’aucune stratégie d’optimisation agressive.

D’un point de vue financier, cette distinction est dépourvue de sens.

Un euro produit par un actif identique devrait être soumis à un prélèvement identique.

C’est la base même de la neutralité fiscale.

Une fiscalité qui ne juge plus l’acte économique, mais sa forme

Ce que cette réforme consacre, ce n’est pas une orientation économique.

C’est un classement administratif des épargnants.

La fiscalité ne s’intéresse plus :

Elle s’attache exclusivement à la structure juridique choisie ou subie, des années auparavant, sur la base d’un cadre réglementaire qui devient subitement contreproductif.

L’épargnant n’est plus taxé sur ce qu’il fait, mais sur l’enveloppe dans laquelle il se trouve enfermé.

Une absurdité politique plus qu’une mesure fiscale

Il faut appeler les choses parleur nom.

Cette mesure ne répond à aucun objectif lisible :

Elle introduit simplement une inégalité arbitraire,fruit d’une logique politique déconnectée de toute rationalité financière.

C’est précisément ce type de décision qui alimente la défiance des épargnants : non pas parce qu’ils refusent l’impôt, mais parce qu’ils refusent l’incohérence.