Depuis plusieurs années, les “management packages” permettent aux dirigeants et cadres clés de participer directement à la création de valeur de leur entreprise.

Mais la fiscalité de ces dispositifs était devenue une zone grise, / avec des risques de requalification imprévisibles.

👉 La loi de finances2025 met fin à cette incertitude.

Elle crée un nouveau cadre fiscal et social, désormais inscrit à l’article163 bis H du Code général des impôts.

Objectif : clarifier et sécuriser le traitement des gains réalisés parles dirigeants-actionnaires, / tout en limitant les abus.

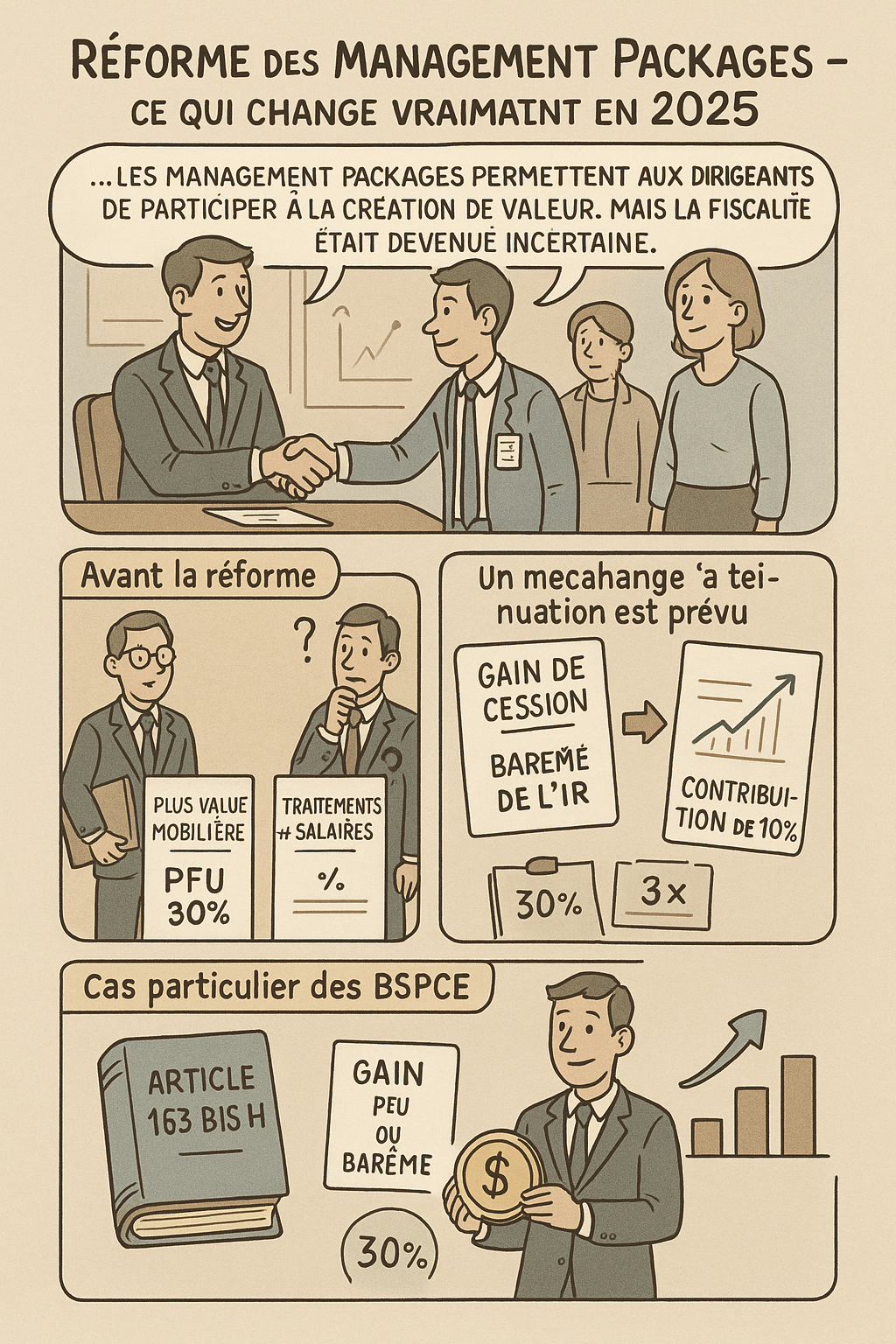

⚙️ Avant la réforme

Jusqu’ici, deux régimes coexistaient :

💡 Depuis 2021, le Conseil d’État a durci cette position, / en considérant souvent ces gains comme une rémunération d’activité.

Résultat : une insécurité juridique forte, / tant pour les entreprises que pour leurs dirigeants.

📜 Ce que change la loi de finances 2025

La réforme ne modifie pas la fiscalité des gains d’acquisition :

actions gratuites, stock-options, BSPCE… tout cela reste sous leur régime propre.

Mais elle crée un cadre spécifique pour le gain de cession.

➡️ Désormais, ce gain est imposé au barème progressif de l’impôt sur le revenu, auquel s’ajoute une contribution salariale libératoire de 10 %, générant une imposition maximale située entre 55 % et 59 %.

Cette contribution s’applique jusqu’au 31 décembre 2027. Et après ? / Le texte reste muet – une incertitude demeure.

🎯 Un mécanisme d’atténuation est prévu

Lorsque le dirigeant prend un risque réel en capital et conserve ses titres au moins deux ans, seule une partie du gain de cession sera imposée comme un salaire.

Le reste restera taxé comme plus-value mobilière – au PFU de 30 %.

Le plafond est clair :

seule la fraction du gain dépassant trois fois la prise de valeur de la société entre l’acquisition et la cession sera requalifiée en traitements et salaires.

🧮 Cas particulier des BSPCE

Pour les BSPCE, le régime reste plus favorable :

👉 En clair, le BSPCE conserve un avantage fiscal net sur les management packages classiques.

⚠️ Autres conséquences importantes

🧭 En résumé

Cette réforme vise à sécuriser les pratiques tout en limitant les schémas d’optimisation. Elle introduit une frontière plus claire, mais aussi plus exigeante : le régime favorable des plus-values ne s’applique que s’il existe un risque réel de perte en capital.